Proovibilansi eesmärk on tagada, et kõik organisatsiooni pearaamatusse tehtud kanded oleksid nõuetekohaselt tasakaalus. Proovisaldos on toodud iga pearaamatu konto lõppsaldo. Igas raamatupidamiskirjes olevate deebetite ja krediitide summa dollarites peaks kokku langema. Seega, kui proovisaldol olev deebet kokku ja krediidi kogusumma seda teevad mitte vaste, see näitab, et pearaamatusse registreeriti tasakaalustamata üks või mitu tehingut.

Praktilisest vaatenurgast ei luba raamatupidamistarkvarapaketid kasutajatel tasakaalustamata kandeid pearaamatusse sisestada. See tähendab, et proovisaldot ei vaja üksused, kellel on arvutisüsteemid. Kui ettevõte kasutab endiselt käsitsi arvestust, on proovisaldol suurem väärtus, kuna sellises süsteemis on võimalik luua tasakaalustamata kirjeid.

Kui kasutatakse käsitsi arvestuse pidamise süsteemi, kasutatakse finantsaruannete koostamiseks ka proovisaldot. See tähendab, et proovibilansis olevad konto saldod liidetakse käsitsi finantsaruannetes leitud ridadesse.

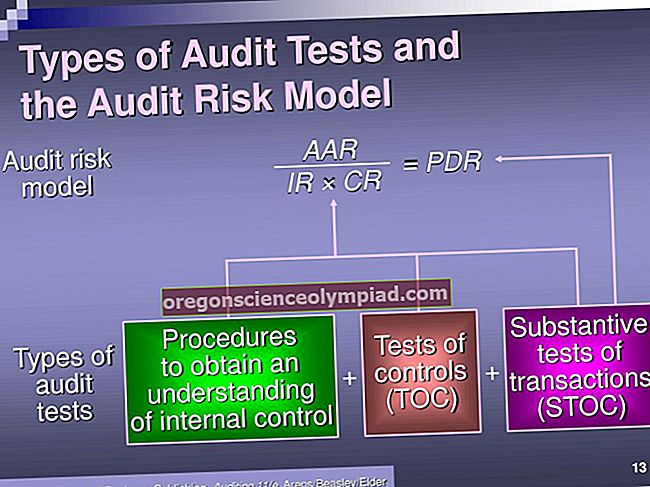

Audiitorid kasutavad ka proovisaldot. Nad taotlevad seda auditi alguses ja kannavad aruande lõppkonto saldod oma auditeerimistarkvarasse. Seejärel kasutavad nad nende saldode testimiseks auditiprotseduure.