oregonscienceolympiad.com

Harida ennast on lihtne koos meiega

Põhiline

Rahandus

Ettevaatlikkuse kontseptsioon

Ehitustööd pooleli

Tööstandard

Immateriaalse vara arvestus

Kulude arvutamise süsteem

Raamatupidamise kanne

Igavene LIFO ja perioodiline LIFO

Keskturu pangandus

Olulisuse piirang

Teenitud intressid

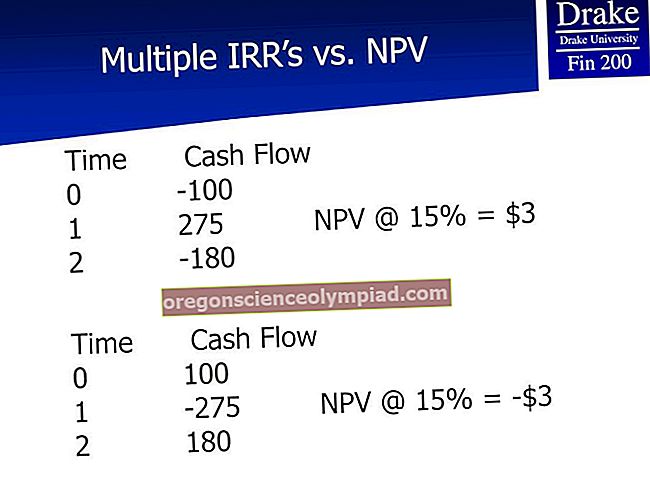

Negatiivne IRR

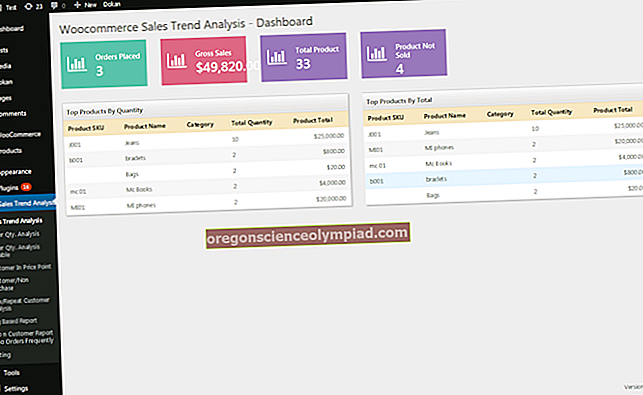

Müügitrendianalüüs

Autoritasu huvi

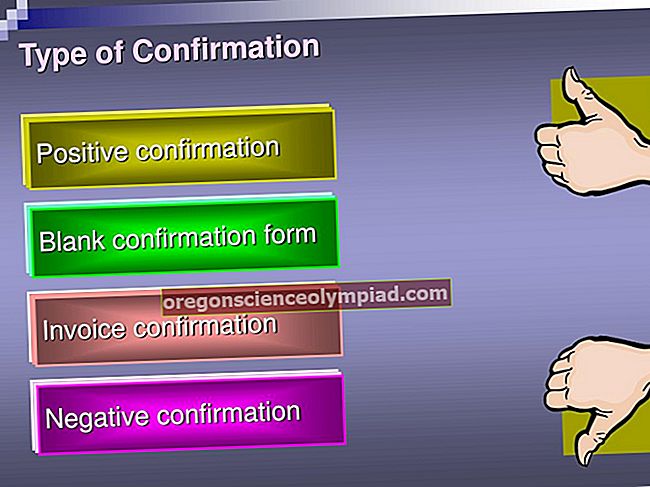

Võlgade kinnitamine

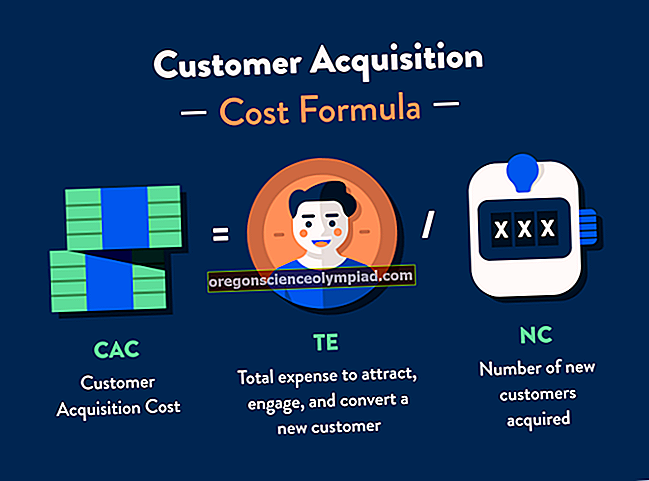

Soetamismaksumus

Materiaalne dispersioon

Levinud pettuse riskitegurid

Sisemine teenistusfond

$config[zx-auto] not found$config[zx-overlay] not found