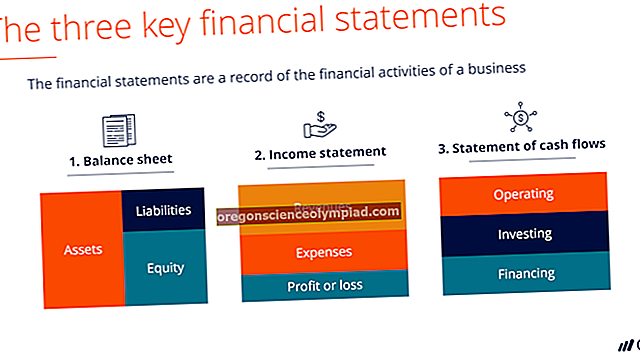

Kui ettevõttel on kohustus maksta valitsusele palgafondimakse, siis osa sellest kajastub kasumiaruandes ja osa bilansis. Ettevõte kajastab kasumiaruandes kulusid, mis vastavad kõigi sotsiaalkindlustus- ja meditsiinimaksude osadele, samuti kõigi föderaalsete ja osariikide töötuskindlustusmaksude summa (kuna neid maksab ettevõte, mitte töötajad). Mõnes asukohas võib ettevõte maksta täiendavaid makse, näiteks peamaksu iga linna piires töötava inimese kohta. Kõik need palgamaksud on ettevõtte kehtivad kulud ja kajastuvad selle kasumiaruandes.

Need maksud tuleks arvele võtta perioodil, mil need tekkisid. Neid võidakse tasuda ühelt palgamaksukontolt või iga osakonna palgamaksukontolt. Kui see on nii, arvestatakse osa maksudest tõenäoliselt tootmisosakonnale, sellisel juhul on teil võimalus lisada need üldkulude kogumisse, kust neid saab jaotada müüdud kaupade maksumusele. inventuuri lõpp; see võib lükata palgamaksude osa kajastamise edasi kuni varude müümiseni.

Ettevõttel tekib ka palgamaksude kohustus, mis kajastub tema bilansis lühiajalise kohustusena. See kohustus koosneb kõigist äsja märgitud maksudest (kuni need on tasutud), millele lisandub kõigi sotsiaalkindlustus- ja meditsiinimaksude summa, mis peetakse kinni töötajate palgast. Viimasel juhul on ettevõte sisuliselt valitsuse esindaja ja vastutab rahaliste vahendite ülekandmise eest valitsusele. Seega ei ole sotsiaalkindlustus- ja Medicare-maksude töötaja poolt makstud osad ettevõtte jaoks kulutused (ja nii ei kajastu kasumiaruandes), vaid on kohustus (ja nii ka bilansis).