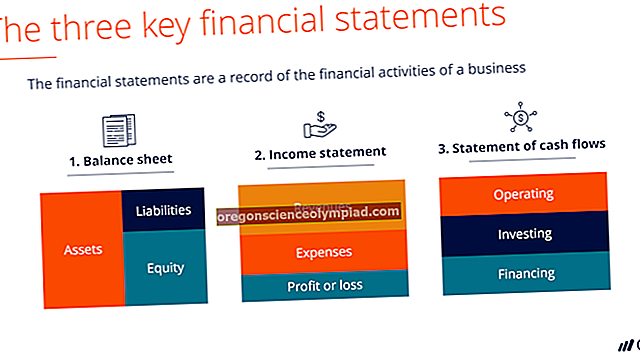

Finantseerimistegevuse rahavood on rahavoogude aruande rida. See väljavõte on üks dokumentidest, mis sisaldavad ettevõtte finantsaruandeid. Rida sisaldab nende muudatuste summat, mida ettevõte koges määratud aruandeperioodil ja mille põhjustasid tehingud omanike või laenuandjatega:

Pakkuda ettevõttele pikaajalisi vahendeid; või

Tagastage need vahendid omanikele või laenuandjatele.

Kui ettevõte ei ole mittetulunduslik, lisage sellesse ritta ka kõik annetajate osamaksed, kus vahendeid kasutatakse ainult pikaajalisteks eesmärkideks.

Finantstegevuse rea kirjesse võidakse lisada järgmised kirjed:

Varude müük (positiivne rahavoog)

Ettevõtte aktsiate tagasiost (negatiivne rahavoog)

Võla, näiteks võlakirjade emiteerimine (positiivne rahavoog)

Võla tagasimaksmine (negatiivne rahavoog)

Dividendide maksmine (negatiivne rahavoog)

Annetajate sissemaksed piirduvad pikaajalise kasutamisega (positiivne rahavoog)

Finantstegevuse rea kirjete rahavood on rahavoogude aruande üks olulisemaid kirjeid, kuna see võib kujutada endast olulist rahaallikat või kasutamist, mis kompenseerib märkimisväärselt mis tahes positiivse või negatiivse rahavoogude summa, mis on seotud tegevusega. Teisest küljest võib väiksem organisatsioon, kellel pole võlgu ja kes dividende ei maksa, leida, et tal aruandeperioodil finantstegevust ei toimu ja seetõttu ei pea ta seda rida oma rahavoogude aruandes lisama.

Peaksite süvenema finantseerimistegevuse rahavoogude suure positiivse või negatiivse saldo põhjustesse, kuna see võib näiteks tähendada suure laenu vajadust käimasolevate negatiivsete toimingute rahavoogude toetamiseks. Seega võib selles reas olevaid suuri summasid pidada üksikasjalikuma uurimise käivitajaks.