Töökoha maksumus hõlmab konkreetse töö materjalide, tööjõu ja üldkulude kogumist. See lähenemine on suurepärane vahend konkreetsete kulude kindlakstegemiseks üksikutele töökohtadele ja nende uurimiseks, kas hilisematel töökohtadel saab kulusid vähendada. Alternatiivne kasutusviis on see, kas kliendile on võimalik arvet maksta tekkinud kulutustest.

Töö maksumust kasutatakse kulude kogumiseks väikese üksuse tasemel. Näiteks on töö maksumus sobiv kohandatud masina ehitamise, tarkvaraprogrammi kujundamise, hoone ehitamise või väikese tootepartii tootmise kulude tuletamiseks. Töö maksumus hõlmab järgmisi raamatupidamistoiminguid:

Materjalid. See kogub komponentide maksumuse ja määrab need komponendid kasutades tootele või projektile.

Töö. Töötajad arvestavad oma aega kindlate töökohtadega, mis seejärel määratakse töökohtadele, lähtudes töötajate tööjõukuludest.

Üle pea. See kogub üldkulusid kulude kogumitesse ja jaotab need kulud seejärel töökohtadele.

Töö maksumuse tulemuseks on eraldi töökohtade kohta eraldi teabe kogumid, mida kuluarvestaja saab üle vaadata, et näha, kas see peaks tõesti sellele tööle määrama. Kui praegu on töös palju töökohti, on suur tõenäosus, et kulud määratakse valesti, kuid töökoha maksumussüsteemi olemus muudab selle väga kontrollitavaks.

Kui eeldatavasti töötab üks töökoht pikka aega, saab kulupõhine raamatupidaja perioodiliselt võrrelda selle töö jaoks ämbrisse kogunenud kulusid oma eelarvega ja juhtkonnale ette hoiatada, kui kulud näivad jooksvat prognooside ees. See annab juhtimisajale kas kulude kontrolli alla saamiseks ülejäänud projekti jooksul või kliendi poole pöördumise arve suurendamise osas, et katta osa või kogu kulude ületamisest.

Töökoha maksumus nõuab märkimisväärset kuluarvestuse täpsust, kui kliendid soovivad kulud hüvitada (nagu näiteks kulude pluss lepingus, kus klient tasub kõik tekkinud kulud pluss kasum). Sellistel juhtudel peab kuluraamatupidaja hoolikalt üle vaatama igale tööle määratud kulud enne selle väljastamist arvelduspersonalile, mis loob kliendi arve. See võib kuluarvestajale töö lõppedes põhjustada pikki tunde, kuna ettevõtte kontroller soovib arve koostada nii kiiresti kui võimalik.

Töökulude arvutamine materjalide jaotamiseks

Töökulude arvutamise keskkonnas sisenevad tootel või projektil kasutatavad materjalid kõigepealt rajatisse ja ladustatakse lattu, misjärel need korjatakse laost ja antakse välja konkreetsele töökohale. Kui tekib riknemist või jääke, võetakse tavalised summad hilisemaks jaotamiseks üldkulude kogumisse, ebaharilikud summad aga otse müüdud kaupade maksumuseks. Kui töö on tööga lõpule viidud, viiakse kogu töö maksumus protsessis oleva varude arvelt valmistoodete varudele. Siis, kui kaup on müüdud, eemaldatakse vara maksumus varude kontolt ja teisaldatakse müüdud kaupade maksumuseks, samal ajal kui ettevõte registreerib ka müügitehingu.

Tööjõukulude jaotamine

Töökohti arvestavas keskkonnas võib tööjõudu maksta otse individuaalsetele töökohtadele, kui tööjõud on nendele töökohtadele otseselt jälgitav. Kogu muu tootmisega seotud tööjõud kirjendatakse üldkulude kogumis ja jaotatakse seejärel erinevatele avatud töökohtadele. Esimest tüüpi tööjõudu nimetatakse otseseks tööjõuks ja teist tüüpi nimetatakse kaudseks tööjõuks. Kui töö on lõpetatud, viiakse see seejärel valmistoodete varude kontole. Siis, kui kaup on müüdud, eemaldatakse vara maksumus varude kontolt ja teisaldatakse müüdud kaupade maksumuseks, samal ajal kui ettevõte registreerib ka müügitehingu.

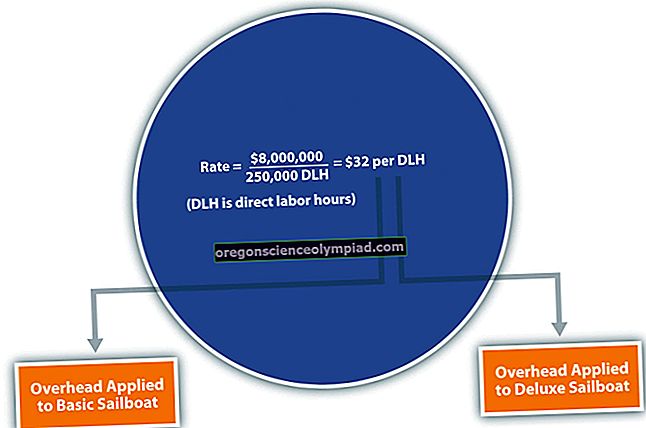

Töö kulude jaotamine üldkulud

Töökohtade arvutamise keskkonnas koondatakse mitterahalised kulud ühte või mitmesse üldkulude kogumisse, millest jaotate kulud avatud töökohtadele mõningate kulude mõõtmise põhjal. Põhiküsimused üldkulude rakendamisel on sama tüüpi kulude järjepidev arvestamine üldkuludelt kõigil aruandeperioodidel ja nende kulude järjekindel rakendamine töökohtadele. Vastasel juhul võib kuluarvestajal olla äärmiselt keeruline selgitada, miks üldkulude jaotused kuude kaupa erinevad.

Tegelike kulude kogumine üldkuludesse ja nende eraldamine töökohtadele võib olla aeganõudev protsess, mis segab aruandeperioodi raamatute sulgemist. Protsessi kiirendamiseks on alternatiiviks jaotada standardsed kulud, mis põhinevad ajaloolistel kuludel. Need standardkulud ei saa kunagi olema täpselt samad tegelike kuludega, kuid neid saab hõlpsasti arvutada ja jaotada.

Standardsete kulude üldkulude jaotamise protsess on ajaloolise kulude teabe kasutamine, et jõuda standardmäära tegevusühiku kohta, ja seejärel jaotada see standardne summa töökohtadele nende tegevusühikute põhjal. Seejärel lahutate üldkulude kogumist eraldatud kogusumma (mis sisaldab tegelikke üldkulusid) ja visake ülejäänud summa üldkulude kogumisse. Ülejäänud summa kõrvaldamiseks võite kasutada mõnda järgmistest meetoditest:

Tasu müüdud kaupade maksumusele. Tasu kogu variatsioon müüdud kaupade maksumusele. See on kõige lihtsam meetod.

Eraldage dispersioon. Eraldage variatsioon valmistoodete, töötlemata toodete ja müüdud kaupade kontodele, lähtudes nende kontode lõppjääkidest. See lähenemine on veidi aeganõudvam, kuid on üldtunnustatud raamatupidamispõhimõtete kohaselt teoreetiliselt kõige õigem meetod.

Laadige töökohti. Eraldage dispersioon nendele töökohtadele, mis olid aruandeperioodil avatud. See lähenemine on kõige aeganõudvam. Sisuliselt taastatakse ettevõte tegeliku kuluarvestussüsteemi juurde, kuna selle meetodi tulemused lähendavad tegeliku kulude jaotamise süsteemi abil loodud tulemusi.

Üldkulude kogumi jaotamine on oma olemuselt ebatäpne, kuna selle aluseks olevaid kulusid ei saa otseselt tööga seostada. Järelikult on üldkulude kogumisse jääkide kõrvaldamiseks kõige parem kasutada ülaltoodud meetodeid.

Sarnased tingimused

Töö maksumus on tuntud ka kui töö tellimise maksumus.