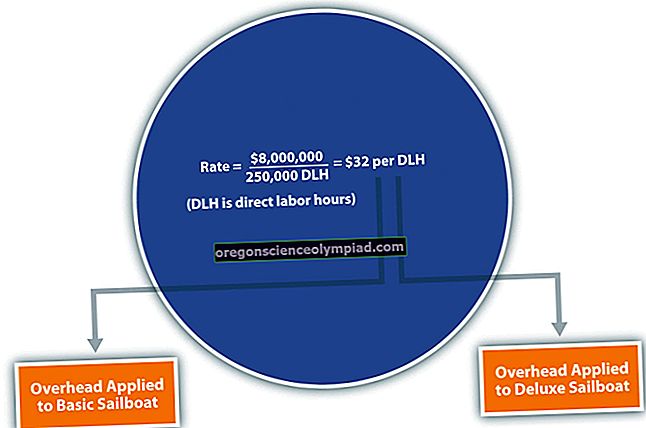

Kulustruktuur viitab ettevõtte püsikulu ja muutuvkulude liikidele ja suhtelisele osakaalule. Mõistet saab määratleda väiksemates üksustes, näiteks toote, teenuse, tootesarja, kliendi, jaotuse või geograafilise piirkonna järgi. Kulustruktuuri kasutatakse hindade kindlaksmääramise vahendina, kui kasutate kulupõhist hinnastrateegiat, ning tuuakse esile valdkonnad, kus kulusid võidakse vähendada või vähemalt paremini kontrollida. Seega on kulustruktuuri mõiste juhtimisarvestuse mõiste; see ei ole rakendatav finantsarvestusele.

Kulustruktuuri määratlemiseks peate määratlema kõik kuluobjektiga seotud kulud. Järgmistes punktides tuuakse välja erinevate kuluobjektide kulustruktuuride põhielemendid:

Toote kulude struktuur

Püsikulud. Otsene tööjõud, tootmise üldkulud

Muutuvad kulud. Otsesed materjalid, vahendustasud, tootmistarvikud, tükihinnaga palgad

Teenuse kulude struktuur

Püsikulud. Halduskulud

Muutuvad kulud. Töötajate palgad, preemiad, palgamaksud, reisimine ja meelelahutus

Tootesarja kulude struktuur

Püsikulud. Halduskulud, tootmiskulud, otsene töö

Muutuvad kulud. Otsesed materjalid, vahendustasud, tootmistarvikud

Kliendi kulustruktuur

Püsikulud. Klienditeeninduse halduskulud, garantiinõuded

Muutuvad kulud. Kliendile müüdud toodete ja teenuste kulud, toodete tagastamine, võetud krediidid, ennetähtaegsete maksete allahindlused

Mõningaid eelnevaid kulusid võib olla keeruline määratleda, mistõttu peate võib-olla rakendama tegevuspõhise kuluarvestuse projekti, et kulusid täpsemalt omistada kõnealuse kuluobjekti kulustruktuurile.

Ettevõtte konkurentsihoiakut saate muuta, muutes selle kulustruktuuri mitte ainult kokku, vaid ka püsikulude ja muutuvkulude komponentide vahel. Näiteks võite tellida osakonna funktsioonid tarnijalt, kes on valmis ettevõttele kasutustasemete alusel arveid esitama. Nii toimides välistate püsikulud muutuvkulude kasuks, mis tähendab, et ettevõttel on nüüd madalam tasuvuspunkt, nii et madalamate müügitasemete korral võib ta endiselt kasumit teenida.

Olemasolevate püsikulude struktuuriga seotud tootmisvõimsuse taseme tundmine võib samuti võimaldada ettevõttel oma kasumit suurendada, langetades hindu piisavalt, et maksimeerida püsikulude kirjet. Näiteks kui ettevõte on kulutanud suure võimsusega automatiseeritud masinale 100 000 dollarit ja seda kasutatakse praegu ainult 10% ajast, oleks mõistlik tegevus saada rohkem tööd, et suurendada sellest masinast teenitud sularaha kogust isegi hindadega, mida tavaliselt võib pidada madalaks. Seda tüüpi hinnakäitumine on võimalik ainult siis, kui teil on üksikasjalikud teadmised ettevõtte kulustruktuurist.