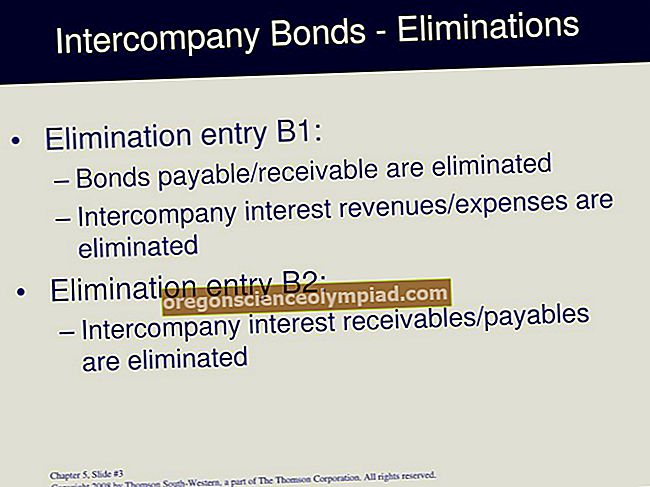

Ettevõtetevaheline raamatupidamine on protseduuride kogum, mida emaettevõte kasutab tütarettevõtete vahel toimuvate tehingute kõrvaldamiseks. Näiteks kui üks tütarettevõte on müünud kaupu teisele tütarettevõttele, ei ole see emaettevõtte seisukohast kehtiv müügitehing, kuna tehing toimus ettevõttesiseselt. Järelikult tuleb müük raamatupidamisest eemaldada emaettevõtte konsolideeritud raamatupidamise aastaaruande koostamise hetkel, nii et seda ei kuvata finantsaruannetes.

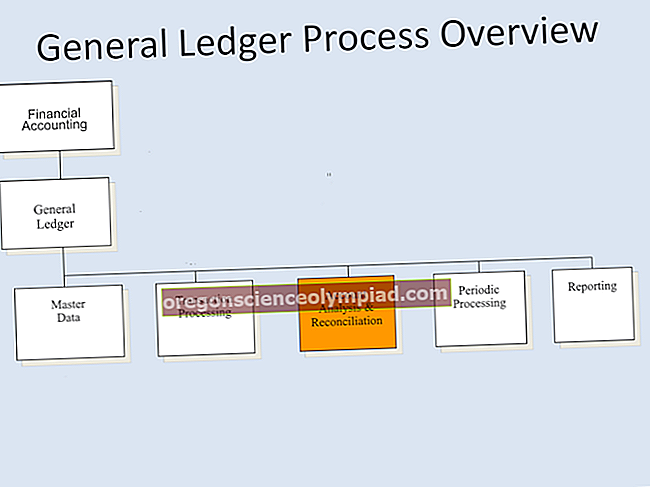

Ettevõtetevahelisi tehinguid saab märgistada organisatsiooni raamatupidamissüsteemis nende koostamise hetkel, nii et konsolideeritud finantsaruannete koostamisel saab neid automaatselt varundada. Kui tarkvaras pole märgistamisfunktsiooni, tuleb tehingud käsitsi tuvastada, mille puhul on suur viga. Viimane juhtum on kõige tavalisem väiksemas organisatsioonis, mis on kasutanud vähem funktsiooniderikast raamatupidamissüsteemi, ja leiab nüüd, et tal pole tütarettevõtete kajastamiseks vajalikke tehingute märgistamise funktsioone.

Ettevõtetevaheline raamatupidamine võib olla üks peamisi kitsaskohti emaettevõtte raamatute sulgemise protsessis, mistõttu peaks see olema juhtkonna tähelepanu keskpunktis, et leida viise protsessi sujuvamaks muutmiseks.