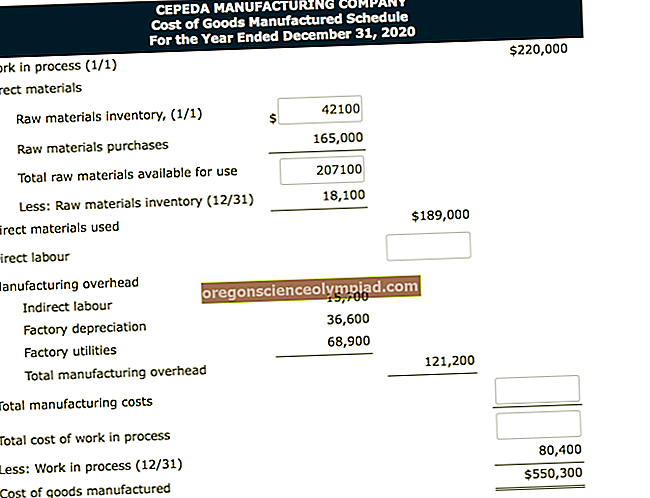

Müügikulu on kõigi müüdud toote või teenuse loomiseks kasutatud kulude kogusumma. Müügikulu on ettevõtte tulemuslikkuse mõõdikute põhiosa, kuna see mõõdab (majandus) üksuse võimet mõistliku hinnaga tooteid kavandada, hankida ja toota. Seda terminit kasutavad kõige sagedamini jaemüüjad. Tootja kasutab tõenäolisemalt mõistet müüdud kaubad. Müügikulu reaartikkel kuvatakse kasumiaruande ülaosas netokäibest lahutatuna. Selle arvutuse tulemus on aruandva üksuse teenitud brutomarginaal.

Erinevad müügikulud jagunevad otsese töö, otseste materjalide ja üldkulude üldistesse alamkategooriatesse ning neid võib pidada ka müügiga seotud komisjonitasude maksumuseks. Müügikulu arvutatakse algusvarude + ostude - lõppvarudena. Näiteks on ettevõttel kuu alguses käepärast 10 000 dollarit varusid, kuu jooksul kulub erinevatele varude üksustele 25 000 dollarit ja kuu lõpus on varusid 8 000 dollarit. Kui suur oli selle müügikulu kuu jooksul? Vastus on: