Algusinventuur on ettevõtte raamatupidamisdokumentides kajastatud varude maksumus aruandeperioodi alguses. Algusvaru on vahetult eelneva arvestusperioodi lõpus kajastatud varude maksumus, mis kandub seejärel järgmise arvestusperioodi algusesse.

Algusinventuur on varakonto ja see on liigitatud käibevaraks. Tehniliselt seda bilansis ei esine, kuna bilanss luuakse kindla kuupäeva seisuga, mis on tavaliselt arvestusperioodi lõpp, ja seega ilmub bilansis lõppev varude jääk. Kuid nagu äsja märgitud, on algvarud samad kui vahetult eelnenud arvestusperioodi lõppvarud, nii ka teeb kajastuvad bilansis eelmise perioodi lõppvarudena.

Algvarude esmane kasutusala on müüdud kaupade maksumuse arvestusperioodi lähtepunkt, mille arvutamine on järgmine:

Varude algus + perioodi ostud - varude lõpp = müüdud kaupade maksumus

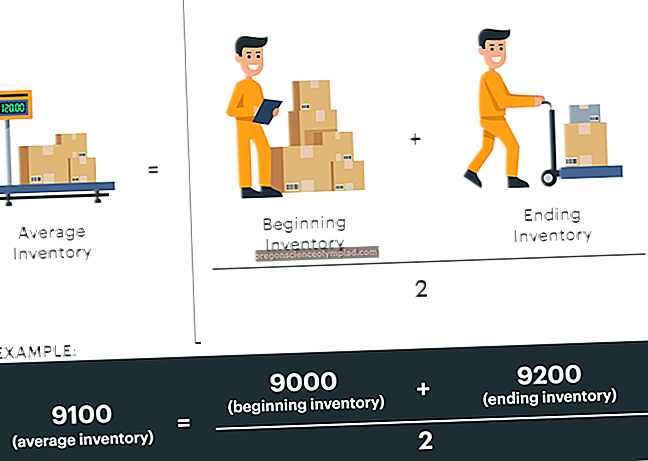

Algse inventuuri sekundaarne kasutamine on keskmise varude arvutamiseks, mida kasutatakse mitmete tulemuslikkuse mõõtmiste, näiteks varude käibe valemi nimetajana. Nendel mõõtmistel võib kasutada vaid lõppevat varude arvu, kuid algus- ja lõppvarude saldode kasutamine aruandeperioodi keskmise laoseisu tuletamiseks kipub tekitama silumisefekti, mis neutraliseerib ebatavaliselt kõrge või madala lõppvarude arvu.