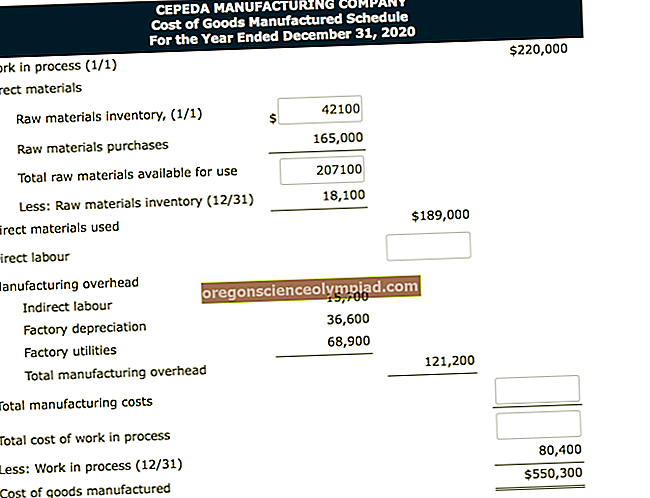

KOK on nende kaupade maksumus, mis on seotud toodete müügiga. Müüdud kaupade maksumus sisaldab kõigi esemete kulusid, mis on otseselt või kaudselt seotud müüdud kaupade tootmise või ostmisega. COGS-i hulka kuuluvad peamised kulukategooriad on:

Otsesed materjalid

Otsene töö

Tehase üldkulud

Tootmistarbed

Ainult otsesed materjalikulud on muutuvkulud, mis kõikuvad koos tulude tasemega, samuti on see müüdud kaupade maksumuse vaieldamatu komponent. Otsest tööjõudu võib pidada püsikuluks, mitte muutuvaks, kuna tootmispiirkonnas on vaja teatavat personali, sõltumata tootmise tasemest.

Sellest hoolimata peetakse otsest tööjõudu müüdud kaupade maksumuse osaks. Vabriku üldkulud on suures osas püsikulud ja need jaotatakse perioodil toodetud ühikute arvule. Müügi-, üld- ja halduskulud ei kuulu müüdud kaupade maksumuse hulka; selle asemel kantakse need kulude katteks tekkimise hetkel.

KOK-i arvutamiseks on mitu võimalust. Vähemalt täpsel tasemel võib see olla lihtne arvutus ostude lisamise kohta algvarude hulka ja seejärel lõppvarude lahutamise, kuigi see lähenemine nõuab täpset lõppvarude loendamist. Täpsem meetod on jälgida iga laoartiklit nende liikumisel lao- ja tootmispiirkondades ning määrata kulud ühiku tasemel.

KOK-i võib mõjutada ka ettevõtte kasutatav kuluvoogude eeldus. Kui ettevõte järgib esimese sisse-välja-välja-metoodikat, määrab ta varudest müüdud esimesele üksusele kõige varasemad kulud. Ja vastupidi, kui ta kasutab viimase sisse, esimene välja metoodikat, määrab ta viimased kulud esimesena laost müüdud ühikule. Nendel kuluvoo eeldustel on mitu variatsiooni, kuid küsimus on selles, et kasutatud arvutusmetoodika võib muuta müüdud kaupade maksumust.

COGS kajastatakse samal perioodil seotud tuludega, nii et tulud ja seonduvad kulud on alati omavahel vastandatud (sobitamise põhimõte); tulemuseks peaks olema aruandeperioodi kasumi või kahjumi õige summa kajastamine.

Müüdud kaupade maksumus on kasumiaruandes keskel, vahetult pärast kõiki tuluriduartikleid ning enne üld-, müügi- ja halduskulusid.

Kogumarginaali suhtarvu saamiseks kasutatakse COGS-i arvu sageli tulust lahutatuna. Seda suhet mõõdetakse trendijoonel, et näha, kas ettevõte hoiab oma hinnapunkte ning tootmis- või ostukulusid viisil, mis säilitaks kasumi teenimise võime.

COGS-i kontseptsiooni variatsioon peab sisaldama muutuvkulusid ainult selles, mille tulemuseks on arvutatud sissemakse marginaal, kui muutuvad kulud lahutatakse tuludest. See lähenemine lükkab püsikulud kasumiaruandes veelgi alla.